Renteninitiative

Eine Nachricht der nächsten Generation

Die AHV, 1948 ins Leben gerufen, steht an einem Scheideweg. Einst ein solides System, ist sie heute durch demografische Veränderungen und finanzielle Engpässe akut gefährdet. Die Reformen bis 2030 bieten temporäre Sicherheit, aber die Renteninitiative der Jungfreisinnigen schlägt einen nachhaltigen Weg vor, um die Zukunft der Altersvorsorge zu sichern. Die Lösung: schrittweise Erhöhung des Rentenalters und Anpassung an die Lebenserwartung. Eine entscheidende Weichenstellung für die Generationen von morgen.

Lösungsansätze trotz Reformstau

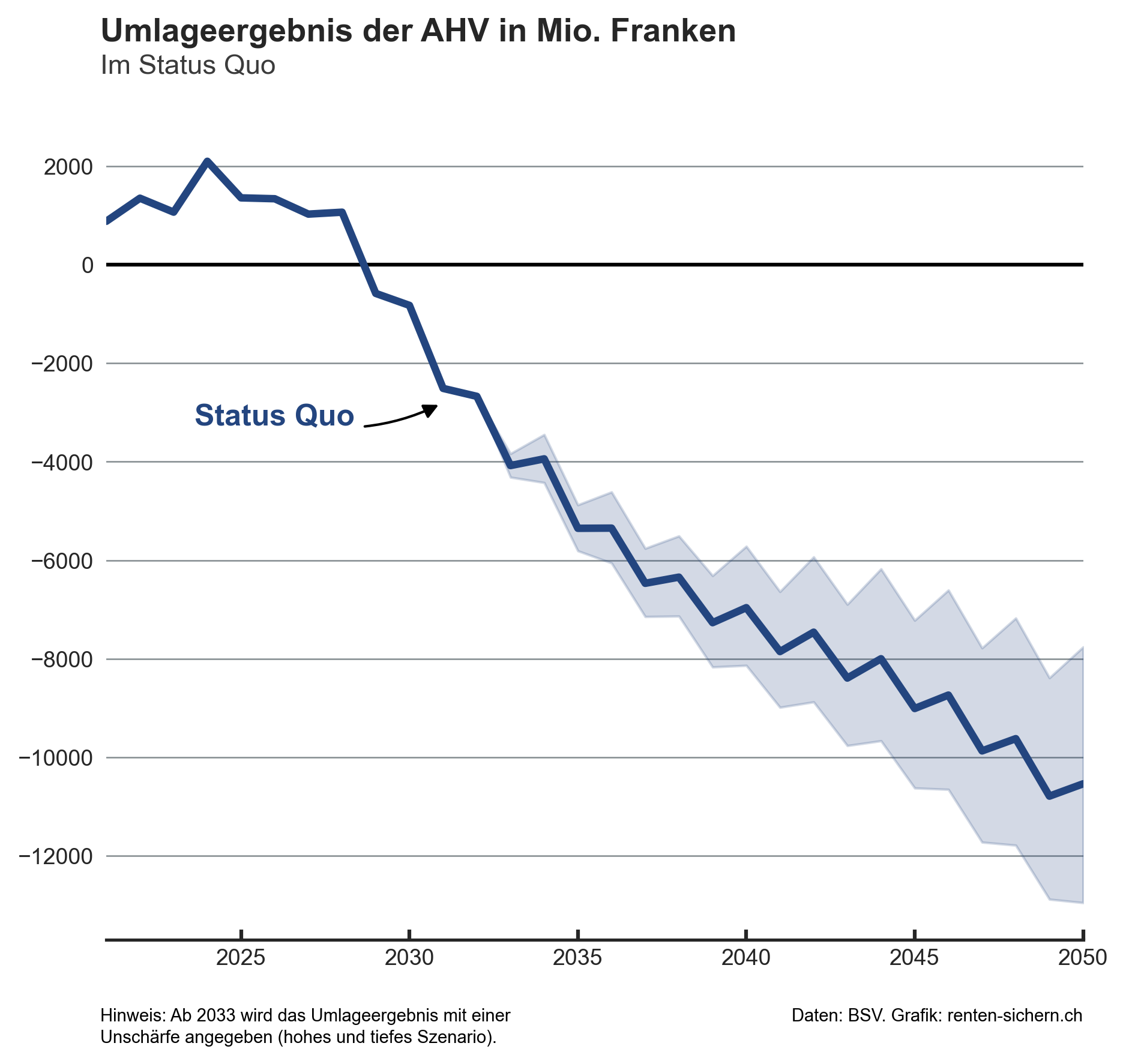

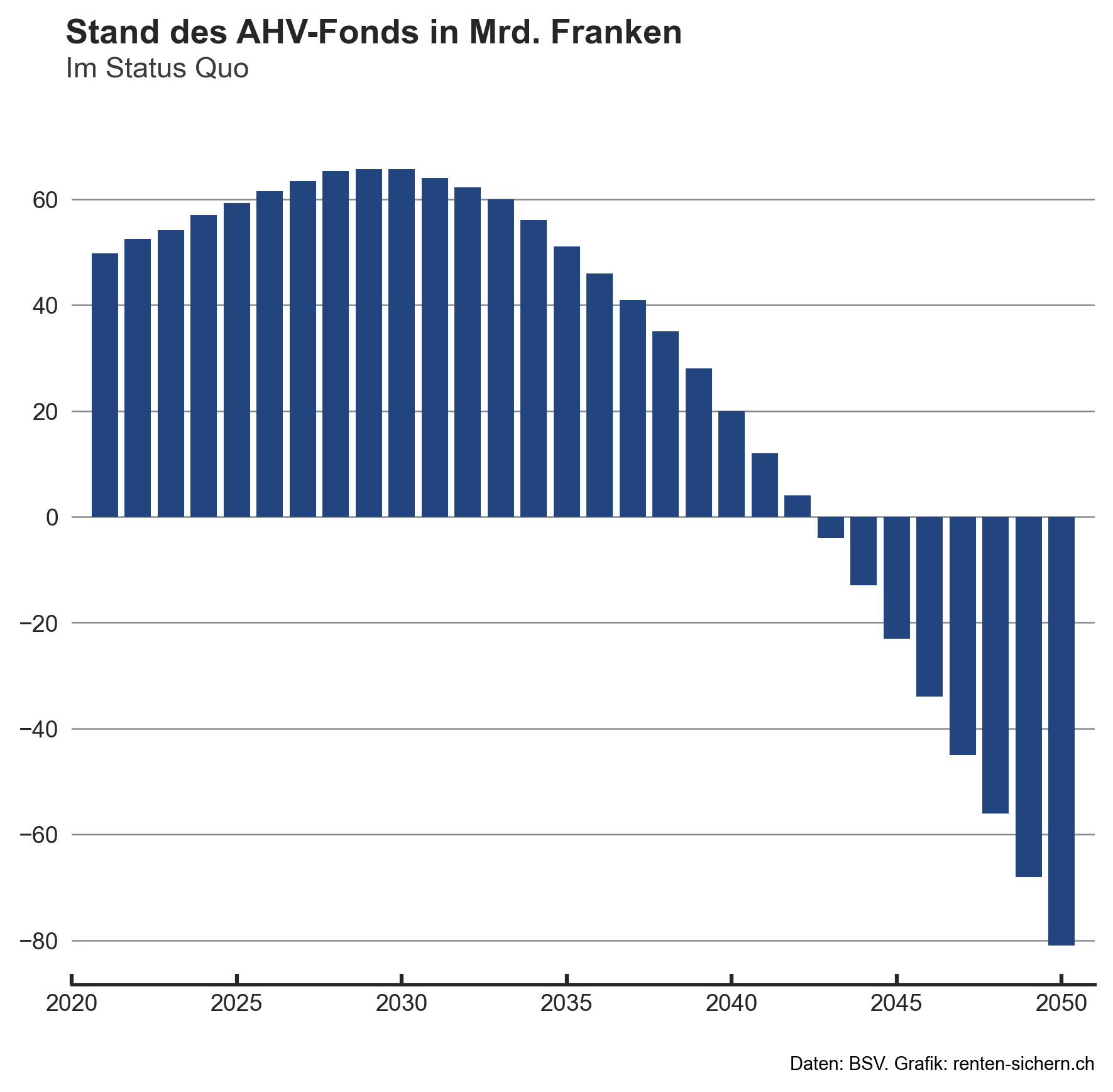

Die Politik hat diese Problematik zwar erkannt, konnte bisher aber noch keine effektive Lösung finden So gab es seit der letzten strukturellen AHV-Revision im Jahr 1997 mehrere Reformversuche, die Jedoch alle gescheitert sind Die aktuelle Situation erfordert allerdings dringend Lösungen, da die Schulden der AHV bis 2050 auf beeindruckende 150 Milliarden Franken ansteigen könnten.

Wichtige Kennzahlen

149000

Unterschriften für die Renteninitiative

1948

Einführung der AHV

1997

Letzte strukturelle Reform der AHV

149'000 Unterschriften

Damit unsere Renten nicht weiter schmelzen, haben die Jungfreisinnigen ihre Renteninitiative lanciert. Die nachhaltige Sicherung der Altersvorsorge ist ein wichtiges Anliegen. Das erkennt man auch daran, dass die Initiative von 149’000 Schweizerinnen und Schweizern unterschrieben wurde.

Geschichte der AHV

Im Jahr 1948 wurde die AHVerstmals eingeführt. Im selben Jahr kamen die ersten VinylSchallplatten auf den Markt, das erste Auto der Marke Porsche wurde für den Strassenverkehr zugelassen und St. Moritz führte zum zweiten und bisher letzten Mal Olympische Winterspiele in der Schweiz durch.

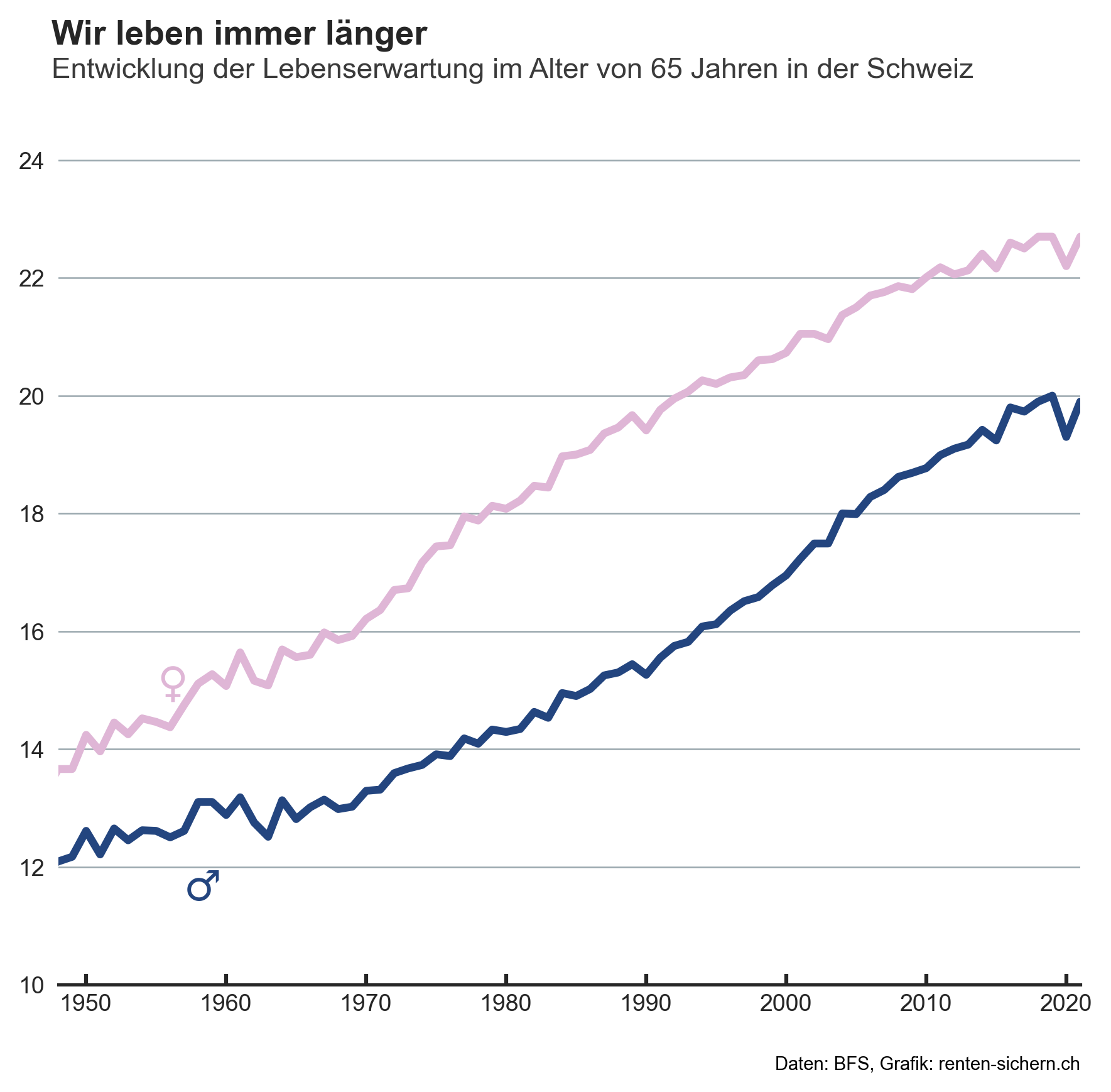

1948 wurden beide Geschlechter mit 65 Jahren pensioniert. Im Durchschnitt haben Männer daraufhin rund 12 Jahre und Frauen etwas mehr als 13 Jahre lang AHV-Beiträge bezogen. Erfreulicherweise leben wir heute länger und sind deutlich länger fit. Daraus resultiert leider aber auch eine Schattenseite.

Die veränderte Demografie hat das Gleichgewicht zwischen Jung und Alt verschoben. Es wird länger eine Rente bezogen, als Geld vorhanden ist. Seit 1948 gab es verschiedene Reformen in der AHV.1997 wurde die letzte strukturelle Revision der AHV, die 10. AHV-Revision, durchgeführt. Seither ist jeder neue Versuch gescheitert. So wurden in den Jahren 2004 und 2017 neue Revisionsversuche vom Volk abgelehnt. 2010 wiederum wurde die 11. AHV-Revision vom Parlament beendet.

Um akute Finanzierungsprobleme zu bewältigen, wurde 2019 der Bundesbeitrag für die AHV erhöht und drei zusätzliche Prozentpunkte von Lohnbeiträgen für die AHV abgezogen. Auch der demografisch bedingte Mehrwertsteuerpunkt wird auf die AHV übertragen. 2021 wird die AHV 21 vom Parlament angenommen. Diese beinhaltet die schrittweise Flexibilisierung des Rentenalters zwischen 63 und 70. Ebenso wird das Rentenalter von Frauen und Männern angeglichen und die Mehrwertsteuer um 0.4 Prozentpunkte zur weiteren Füllung von AHV-Finanzierungslöchern erhöht. Wir können also festhalten, dass es seit 1997 keine richtige Reform der AHV mehr gab, mit Ausnahme von zwei Finanzspritzen, welche der AHV zwar mehr Geld gab, aber das Problem nicht wirklich lösten.

Daten & Fakten

Demografie im Wandel

Heute beziehen Männer im Durchschnitt knapp 20 Jahre und Frauen sogar rund 23 Jahre eine Rente. Gleichzeitig werden deutlich weniger Kinder geboren. Dieses Ungleichgewicht wird zu enormen Schulden führen. Wenn wir jetzt nichts unternehmen, geht die AHV bald bankrott.

Zu Beginn der AHV wurde die Rente einer Person durch 6,5 Erwerbstätige finanziert. Die Veränderungen in der Bevölkerung haben dazu geführt, dass es inzwischen deutlich mehr ältere Personen gibt als Ju. Daher zahlen heute nur noch 3,2 Arbeitende eine einzelne Rente. Bis 2050 werden es sogar nur noch 2,1 sein. Eine beunruhigende Entwicklung! Je weniger Menschen die Last einer AHV-Rente tragen müssen, desto grösser wird die Belastung für jeden Einzelnen.

Jetzt ist ein Spurwechsel gefordert!

Wenn jetzt nichts unternommen wird, geht der AHV das Geld aus. Die aktuelle Spur wird bis 2050 massive Schulden mit sich bringen. Zeit also, für einen Spurwechsel.

Was machen wir dafür?

In der Regel werden drei verschiedene Lösungsoptionen präsentiert. Zwei davon sind aber keine langfristigen Lösungen, sie würden die finanzielle Last auf Individuen nur noch verstärken und die Geldlücke auch nicht nachhaltig dauerhaft füllen.

- Abgaben/Steuern erhöhen

- Renten kürzen

- Länger arbeiten

Wird die Renteninitiative nicht angenommen, so müssten die jährlichen Beiträge massiv erhöht oder die Renten gekürzt werden.

Dies wäre sowohl für Familien als auch für Alleinstehende und alle anderen fatal! Denn solche Beitragserhöhungen und Rentenkürzungen können sich viele Schweizer nicht leisten.

Die einzige logische und nachhaltige Lösung ist darum die Anpassung des Rentenalters. Das ist, was die Renteninitiative fordert. Durch den Schutz vor finanziellem Ruin aller ist sie auch ein soziales Vorhaben.

Was also tun?

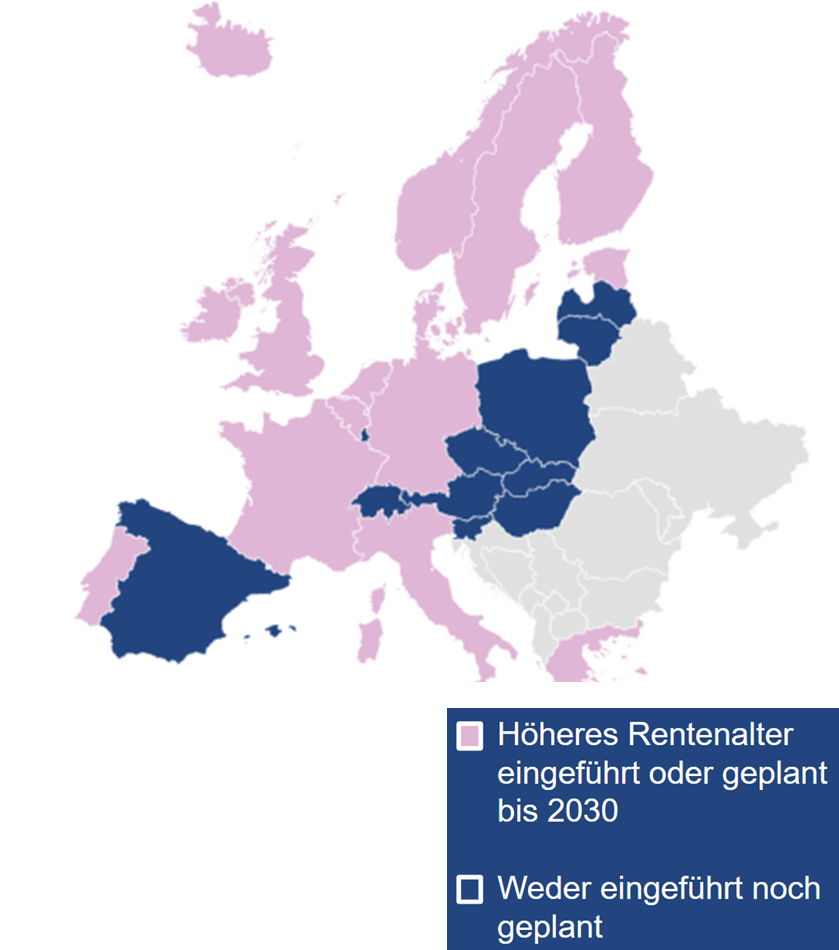

Der Tenor ist eindeutig: Das Rentenalter soll an die gestiegene Lebenserwartung angepasst werden, so auch die Wissenschaft. Dies haben auch zahlreiche Nachbarländer und weitere europäische Länder bereits gemacht oder in Planung bis 2030. Fast alle Länder in West- und Nordeuropa werden das Rentenalter bis 2030 auf mindestens 66 Jahre angehoben haben. Teilweise wird es dabei auch direkt an die Lebenserwartung geknüpft.

In den Niederlanden, in Dänemark oder Italien steigt das Rentenalter zum Beispiel bis 2050 auf über 70 Jahre. So weit geht die Höheres Renteninitiative aber nicht. Mit ihr wird das Rentenalter in der Schweiz ab 2033 66 Jahre betragen. Bis im Jahr 2050 werden es dann ca. 67 Jahre und 7 Monate sein. Damit werden die strukturellen Fehler unseres heutigen Systems nachhaltig und effektiv korrigiert.

Anknüpfen des Rentenalters an die Lebenserwartung

In einem ersten Schritt soll das Rentenalter bis zum Jahr 2033 für beide Geschlechter stufenweise auf 66 Jahre erhöht werden. Ab 2034 wird das Rentenalter mit der durchschnittlichen Lebenserwartung der Schweizer Bevölkerung verknüpft.

Dabei wird etwa fünf Jahre vor dem Erreichen des Pensionsalters analysiert, inwiefern sich die Lebenserwartung verändert hat. Diese Veränderung wird daraufhin mit dem Faktor 0.8 verrechnet. Hiermit wird ausgerechnet, wie viel Zeit zum zuletzt festgelegten Pensionsalter hinzukommt. Pro Jahr wird der Anstieg maximal 3 Monate betragen.

Rentenalter 66 bis 2033

Bindung an die Lebenserwartung ab 2034

Ja zur Renteninitiative

AHV-Bankrott verhindern, Renten nachhaltig sichern

Aufgrund des demografischen Wandels und der höheren Lebenserwartung rutscht die AHV immer mehr in rote Zahlen – Unser System ist nicht auf diese Veränderungen ausgelegt. Wer Ja sagt zur Renteninitiative, sagt auch Ja zur nachhaltigen Sicherung unseres Rentensystems. Steuererhöhungen, Rentenkürzungen oder mehr Schulden wollen wir nicht.

Generationengerechtigkeit herstellen

Die Pensionierung der Babyboomer-Generation verschärft dieses drastische Missverhältnis zwischen Einzahlenden und Beziehenden weiter. Wenn wir jetzt nicht handeln, laufen wir Gefahr, dass künftige Generationen keine ausreichende Altersversorgung mehr erhalten werden. Der Generationenvertrag und die nachhaltige Sicherung sind wesentliche Grundlagen für das würdevolle Leben und Altern in der Schweiz.

Zuwanderung reduzieren

Mit der Renteninitiative kann die Zuwanderung um bis zu 25% reduziert werden. Durch die längere Arbeitszeit stehen mehr Arbeitskräfte zur Verfügung und sind im Arbeitsmarkt eingebunden. So müssen diese Stellen nicht mit Personen aus dem Ausland besetzt werden.

Berechtigte Gegenargumente?

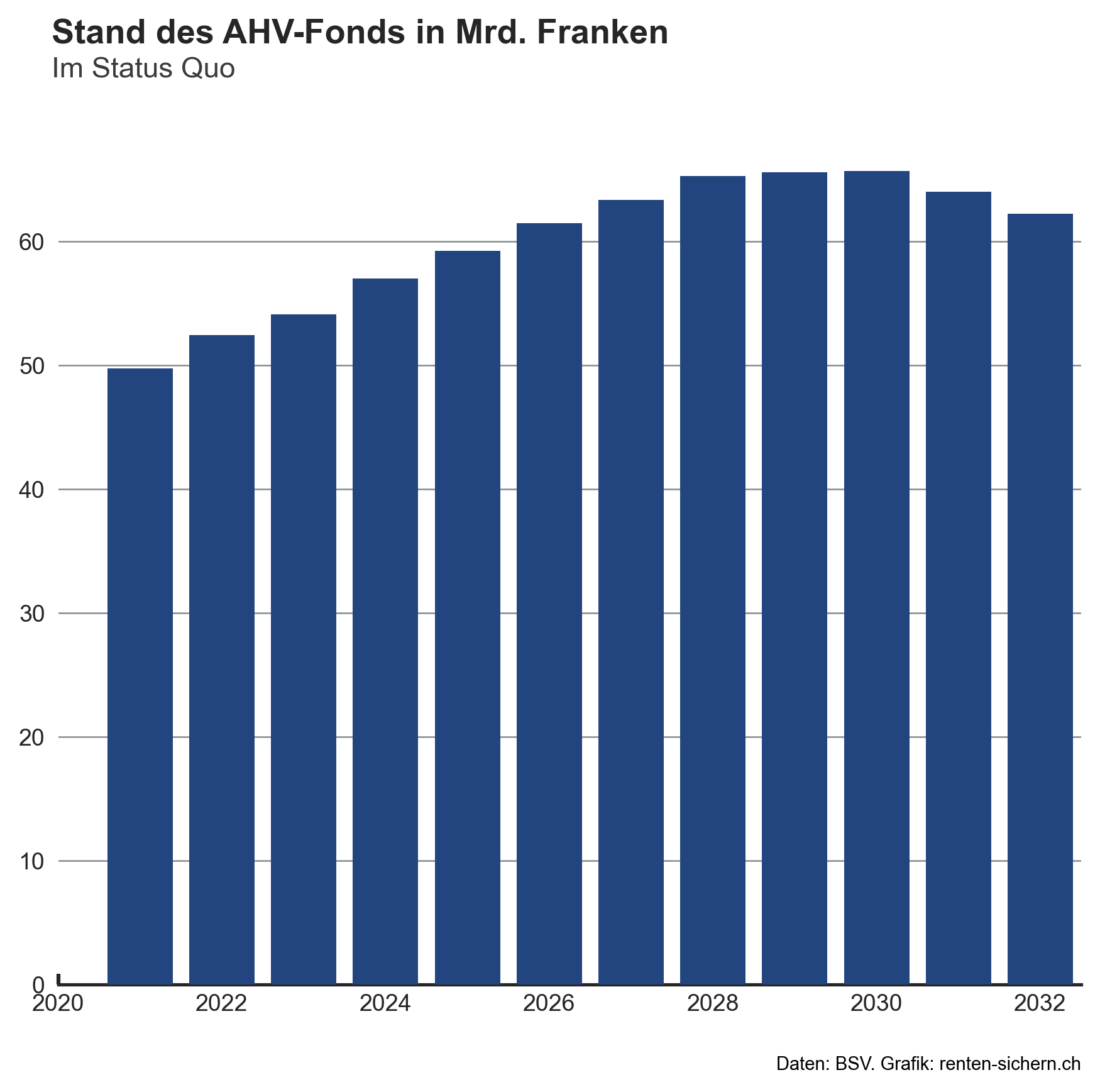

Die Gewerkschaften sagen, die AHV sei finanziert. Ihre Grafik und Planung reichen aber nur bis ins Jahr 2032. Bis dahin ist sie aktuell tatsächlich finanziert, aber was ohne Intervention danach geschieht, kümmert die Gewerkschaften bis jetzt nicht. Uns aber schon. Es wird ein tiefer Fall, der unbedingt gestoppt werden muss.

Die AHV ist dazu da, um das Existenzminimum zu sichern. Die weiteren Leistungen wiederum ermöglichen eine umfängliche Sicherheit und Lebensqualität im Alter. Wir befassen uns hier mit der ersten Säule dieses Systems, der AHV. Denn wenn diese Bankrott geht, reichen die anderen zwei Säulen auch nicht.

Die Gewerkschaften sagen «Die AHV-Renten genügen nicht», aber …

Die AHV sichert „nur“ das Existenzminimum. Es gibt auch noch:

- Ergänzungs-/Überbrückungsleistungen

- Die 2. Säule: Berufliche Vorsorge

- Die 3. Säule: Zusätzliches Sparen

Richtig, 55+ haben es schwer wieder einen Job zu finden, aber …

Das Beschäftigen älterer Arbeitnehmender wird heute durch altersabhängige Besteuerungen künstlich verteuert. Die Renteninitiative verbessert diese Situation nicht, verschlechtert sie aber auch nicht.

Durch eine Korrektur der Besteuerung kann die künstliche Verteuerung älterer Arbeitnehmer schnell und effektiv angegangen werden. Ebenso wichtig sind Überbrückungsrenten und Weiterbildungen statt einer Giesskanne.

Richtig, nicht alle können bis 65 arbeiten, aber …

Die Renteninitiative nimmt Rücksicht auf die Schwächsten und bringt mehr Flexibilität, damit auch sie eine faire und sichere Altersvorsorge geniessen können.

Einige Sektoren ermöglichen bereits heute den Mitarbeitern, früher in den Ruhestand zu gehen. Ein Beispiel ist die Baubranche, wo sich die Sozialpartner bereits auf ein Rentenalter von 60 Jahren geeinigt haben. Diese branchenspezifischen Lösungen werden von der Renteninitiative respektiert und sollten weiterhin möglich sein. Dies gibt Spielraum, um in spezifischen Branchen weiterhin adäquate Lösungen zu finden. Damit wird ein wichtiges Zeichen für soziale Gerechtigkeit gesetzt und es wird Schutz und Unterstützung für Arbeitnehmende in physisch anspruchsvollen Berufen geboten. Zudem ermöglicht dies auch die Flexibilisierung aller anderen Branchen.

Richtig, viele Frauen haben tiefere Renten, aber …

Dass Frauen weniger Renten erhalten, ist leider eine Tatsache. Dies resultiert aus einem langjährigen Gesellschaftsbild, welches sich langsam ändert, in dem Frauen häufig nur Teilzeit oder gar nicht arbeiten. Dies betrifft jedoch vor allem die 2. Säule. Die Rentenlücken der AHV sind unabhängig vom Geschlecht. Die neue BVG-Reform liefert für das Problem der tieferen Renten für Frauen jedoch ebenfalls eine Lösung.

Klartext

Aufgrund aller Argumente in diesem Dossier ist es nur logisch, sich auch für ein JA zur Renteninitiative einzusetzen. Die Initiative kann die Zuwanderung reduzieren und die Generationengerechtigkeit weiterhin aufrechterhalten. Allem voran wird die Initiative die AHV vor dem sicheren Bankrott bewahren. Dies, ohne Pflaster Lösungen wie Steuererhöhungen und Rentenkürzungen oder dass Teile der Bevölkerung in eine finanzielle Schieflage gebracht werden. Das liegt uns allen am Herzen, darum: JA zur Renteninitiative.