Initiative sur les rentes

Notre AVS en danger – une solution durable

L’AVS, créée en 1948, se trouve à la croisée des chemins. Autrefois un système solide, elle est aujourd’hui gravement menacée par les changements démographiques qui engendrent des problèmes financiers. Les réformes jusqu’en 2030 offrent une solution temporaire, mais insuffisante. L’initiative sur les rentes des Jeunes Libéraux-Radicaux propose une solution durable pour assurer l’avenir de la prévoyance vieillesse. Le concept : augmenter progressivement l’âge de la retraite et l’adapter à l’espérance de vie. Une orientation décisive pour les générations de demain.

Des solutions possibles malgré le blocage des réformes

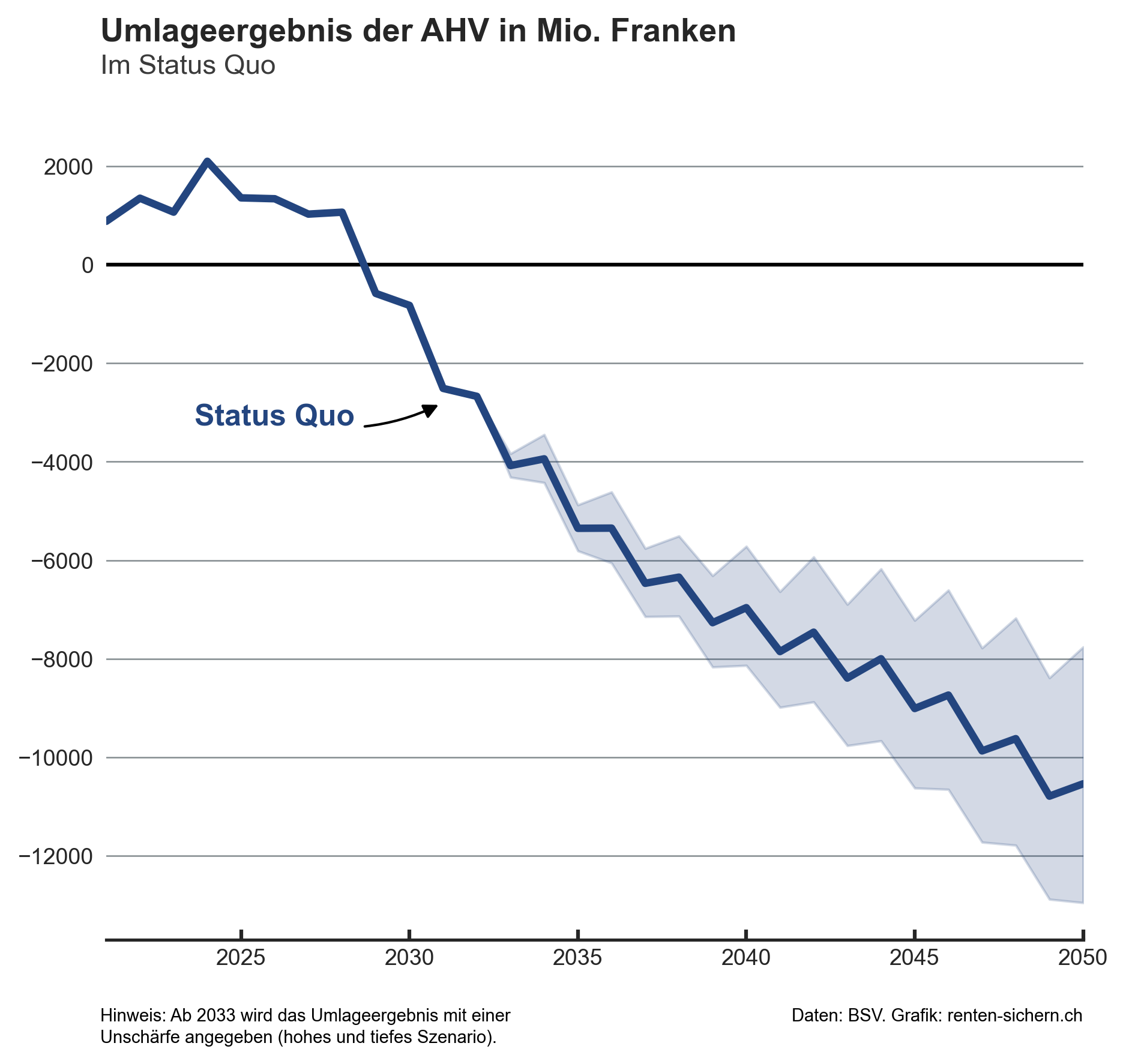

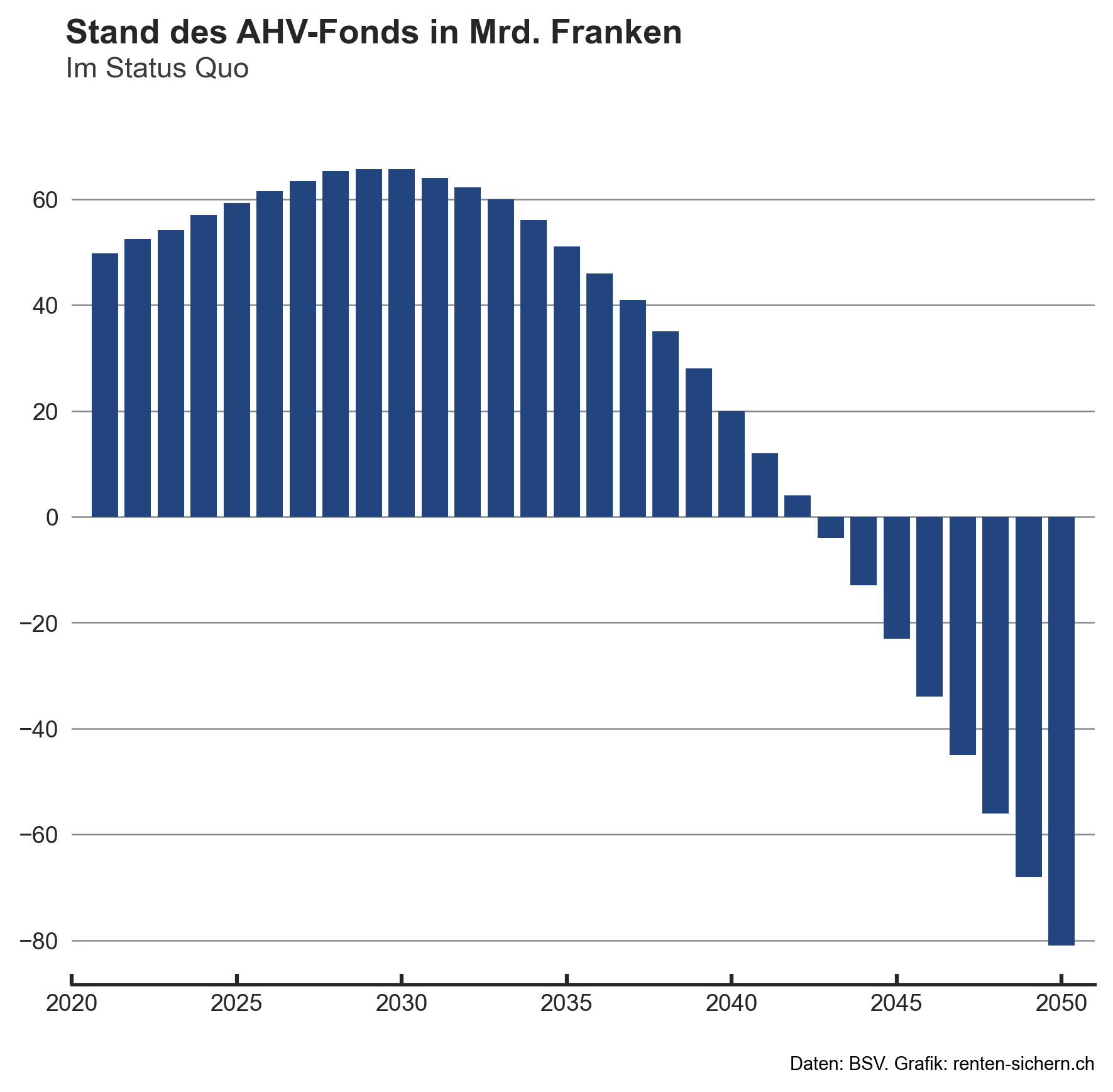

La politique a certes reconnu cette problématique, mais n’a pas encore trouvé de solution efficace Ainsi, depuis la dernière révision structurelle de l’AVS en 1997, plusieurs tentatives de réforme ont eu lieu mais ont toutes échoué. La situation actuelle exige toutefois des solutions urgentes, car les dettes de l’AVS pourraient atteindre le montant grotesque de 150 milliards de francs d’ici 2050.

Chiffres clés

149000

signatures pour l’initiative sur les rentes

1948

introduction de l’AVS

1997

dernière réforme structurelle de l’AVS

149'000 signatures

Pour que nos rentes cessent de fondre comme neige au soleil, les Jeunes Libéraux-Radicaux ont lancé leur initiative sur les rentes. La durabilité de la prévoyance vieillesse est une préoccupation importante. Les 149’000 signatures récoltées en témoignent.

Histoire de l'AVS

L’AVS a été introduite pour la première fois en 1948. La même année, les premiers disques vinyles ont été mis sur le marché, la première voiture de la marque Porsche a été autorisée à circuler sur les routes et St-Moritz a organisé pour la deuxième et dernière fois des Jeux olympiques d’hiver en Suisse.

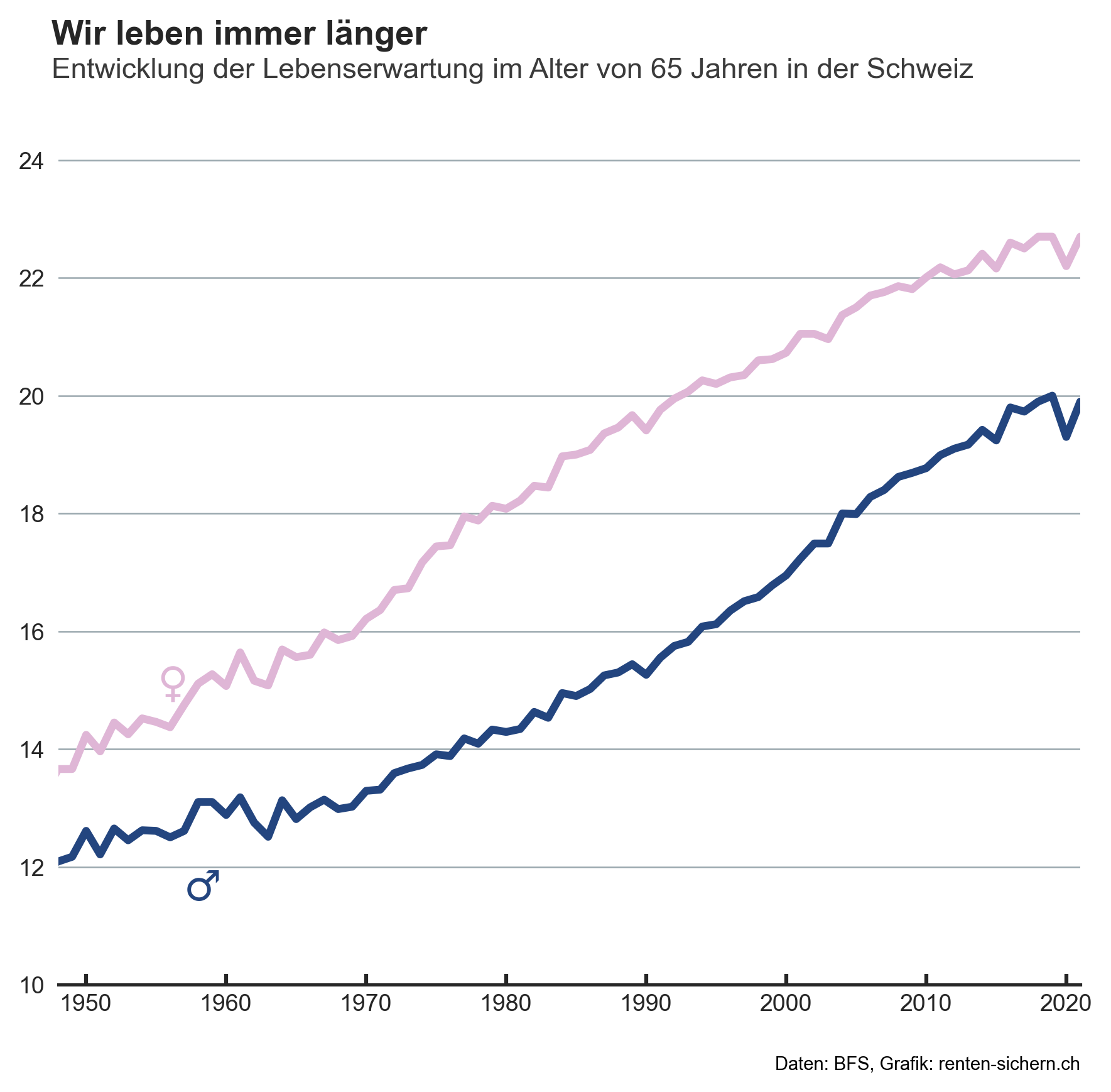

En 1948, les deux sexes prenaient leur retraite à 65 ans. En moyenne, les hommes ont alors perçu des cotisations AVS pendant environ 12 ans et les femmes pendant un peu plus de 13 ans. Heureusement, nous vivons aujourd’hui plus longtemps et sommes en forme beaucoup plus longtemps. Mais il en résulte malheureusement aussi un revers de la médaille.

Les changements démographiques ont modifié l’équilibre entre jeunes et personnes âgées. On perçoit une pension plus longtemps que ce que les fonds financiers disponibles permettent. Depuis 1948, l’AVS a fait l’objet de plusieurs réformes. La dernière révision structurelle de l’AVS, la 10e révision, a eu lieu en 1997. Depuis, toutes les nouvelles tentatives ont échoué. Ainsi, en 2004 et en 2017, de nouvelles tentatives de révision ont été rejetées par le peuple. En 2010, le Parlement a à nouveau mis fin à la 11e révision de l’AVS.

Pour faire face à des problèmes de financement aigus, la contribution fédérale à l’AVS a été augmentée en 2019 et trois points de pourcentage supplémentaires ont été déduits des cotisations salariales pour l’AVS. En 2022, la réforme AVS 21 a été adoptée par le peuple. Celle-ci comprend la flexibilisation progressive de l’âge de la retraite entre 63 et 70 ans. De même, l’âge de la retraite des femmes et des hommes a été harmonisé et la TVA augmentée de 0,4 point de pourcentage pour combler davantage les trous de financement de l’AVS. Nous pouvons donc constater qu’il n’y a pas eu de véritable réforme de l’AVS depuis 1997, à l’exception de deux injections financières qui ont certes donné plus d’argent à l’AVS, mais qui n’ont pas vraiment résolu le problème.

Dates importantes et faits

La démographie en mutation

Aujourd’hui, les hommes perçoivent une pension pendant près de 20 ans en moyenne et les femmes jusqu’à 23 ans. Parallèlement, il y a beaucoup moins de naissances. Ce déséquilibre entraînera d’énormes dettes. Si nous ne faisons rien maintenant, l’AVS sera bientôt en faillite.

Au début de l’AVS, la pension d’une personne était financée par 6,5 personnes actives. L’évolution de la population a fait qu’il y a désormais beaucoup plus de personnes âgées que de jeunes. C’est pourquoi aujourd’hui, seuls 3,2 travailleurs financent la pension d’une personne. D’ici 2050, ils ne seront même plus que 2,1. Une évolution inquiétante ! Moins il y aura de personnes à supporter le poids d’une rente AVS, plus la charge sera lourde pour chaque individu.

C'est maintenant qu'il faut changer de voie!

Si rien n’est fait maintenant, l’AVS manquera d’argent. La voie actuelle entraînera des dettes massives d’ici 2050. Il est donc temps de changer de voie.

Que faisons-nous pour cela?

En règle générale, trois options de solutions différentes sont présentées. Mais deux d’entre elles ne sont pas des solutions à long terme, elles ne feraient qu’augmenter le poids financier sur les individus et ne combleraient pas non plus durablement le manque d’argent.

- Augmenter les taxes/impôts

- Réduire les pensions

- Travailler plus longtemps

Si l’initiative sur les rentes n’est pas acceptée, les cotisations annuelles devraient être massivement augmentées ou les rentes réduites.

Cela serait fatal aussi bien pour les familles que pour les personnes seules. Car de nombreuses personnes ne peuvent se permettre de telles augmentations de cotisations ou de telles réductions de rentes.

La seule solution logique et durable est donc d’adapter l’âge de la retraite. C’est ce que demande l’initiative sur les rentes. En protégeant tout le monde de la ruine financière, l’initiative est un projet social.

Que faire?

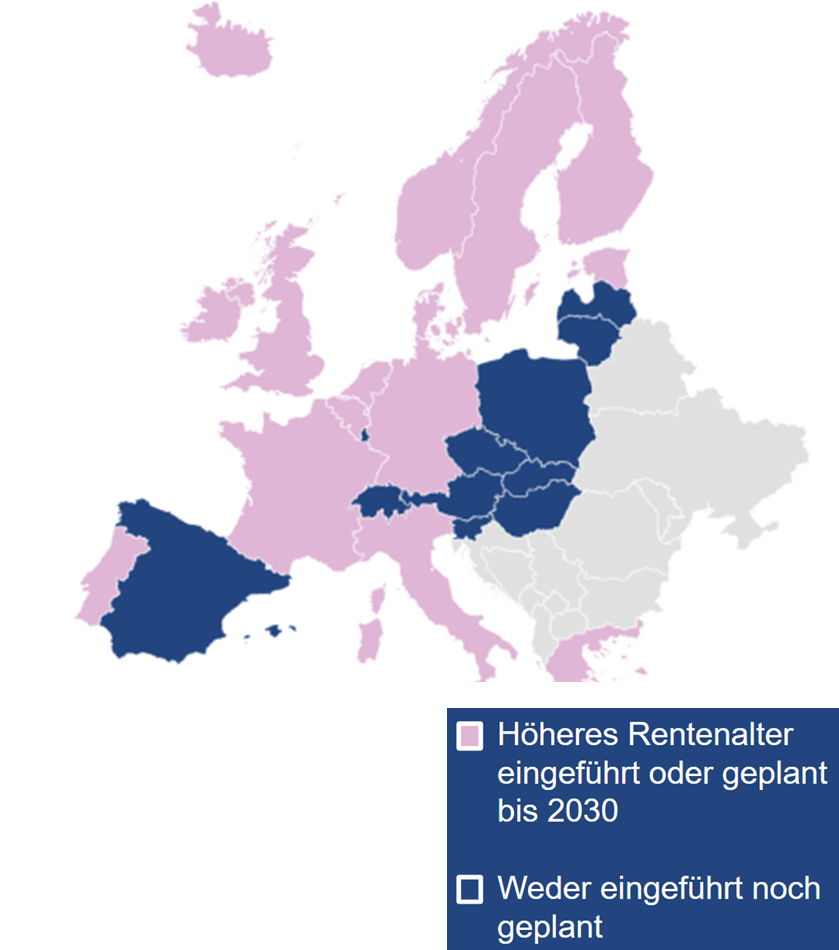

La tendance est claire: l’âge de la retraite doit être adapté à l’augmentation de l’espérance de vie. De nombreux pays voisins et d’autres pays européens l’ont déjà fait ou prévoient de le faire d’ici 2030. Presque tous les pays d’Europe occidentale et septentrionale auront relevé l’âge de la retraite à 66 ans au moins d’ici 2030. Dans certains cas, cet âge est même directement lié à l’espérance de vie.

Aux Pays-Bas, au Danemark ou en Italie, l’âge de la retraite passera à plus de 70 ans d’ici 2050. Mais l’initiative pour un âge de départ à la retraite plus élevé ne va pas aussi loin. Avec elle, l’âge de la retraite en Suisse sera de 66 ans à partir de 2033. D’ici 2050, il sera d’environ 67 ans et 7 mois. Les erreurs structurelles de notre système actuel seront ainsi corrigées durablement et efficacement.

Lier l'âge de la retraite à l'espérance de vie

Dans un premier temps, l’âge de la retraite sera progressivement relevé à 66 ans pour les deux sexes d’ici 2033. A partir de 2034, l’âge de la retraite sera lié à l’espérance de vie moyenne de la population suisse.

Environ cinq ans avant d’atteindre l’âge de la retraite, on analyse dans quelle mesure l’espérance de vie a changé. Cette modification est ensuite multipliée par un facteur de 0,8. On calcule ainsi combien de temps s’ajoute à l’âge de la retraite fixé en dernier lieu. L’augmentation sera de 3 mois maximum par an.

Age de la retraite élevé à 66ans jusqu’en 2033

Lien avec l’espérance de vie à partir de 2034

Oui à l'initiative sur les rentes

Empêcher la faillite de l’AVS, garantir durablement les rentes

En raison de l’évolution démographique et de l’allongement de l’espérance de vie, l’AVS s’enfonce de plus en plus dans les chiffres rouges. Notre système n’est pas conçu pour faire face à ces changements. Dire oui à l’initiative sur les rentes, c’est aussi dire oui à la pérennisation de notre système de retraite. Nous ne voulons pas d’augmentations d’impôts, de réductions de rentes ou de dettes supplémentaires.

Rétablir l’équité entre les générations

Le départ à la retraite de la génération des baby-boomers aggrave encore ce déséquilibre drastique entre les cotisants et les bénéficiaires. Si nous n’agissons pas maintenant, nous courons le risque que les générations futures ne bénéficient plus d’une pension de retraite suffisante. Le contrat entre les générations est une base essentielle pour vivre et vieillir dignement en Suisse.

Réduire l’immigration

L’initiative sur les rentes permet de réduire l’immigration jusqu’à 25%. Grâce à une durée de travail plus longue, davantage de travailleurs sont disponibles et intégrés au marché du travail. Ainsi, ces postes ne doivent pas être occupés par des personnes venant de l’étranger.

Des contre-arguments justifiés?

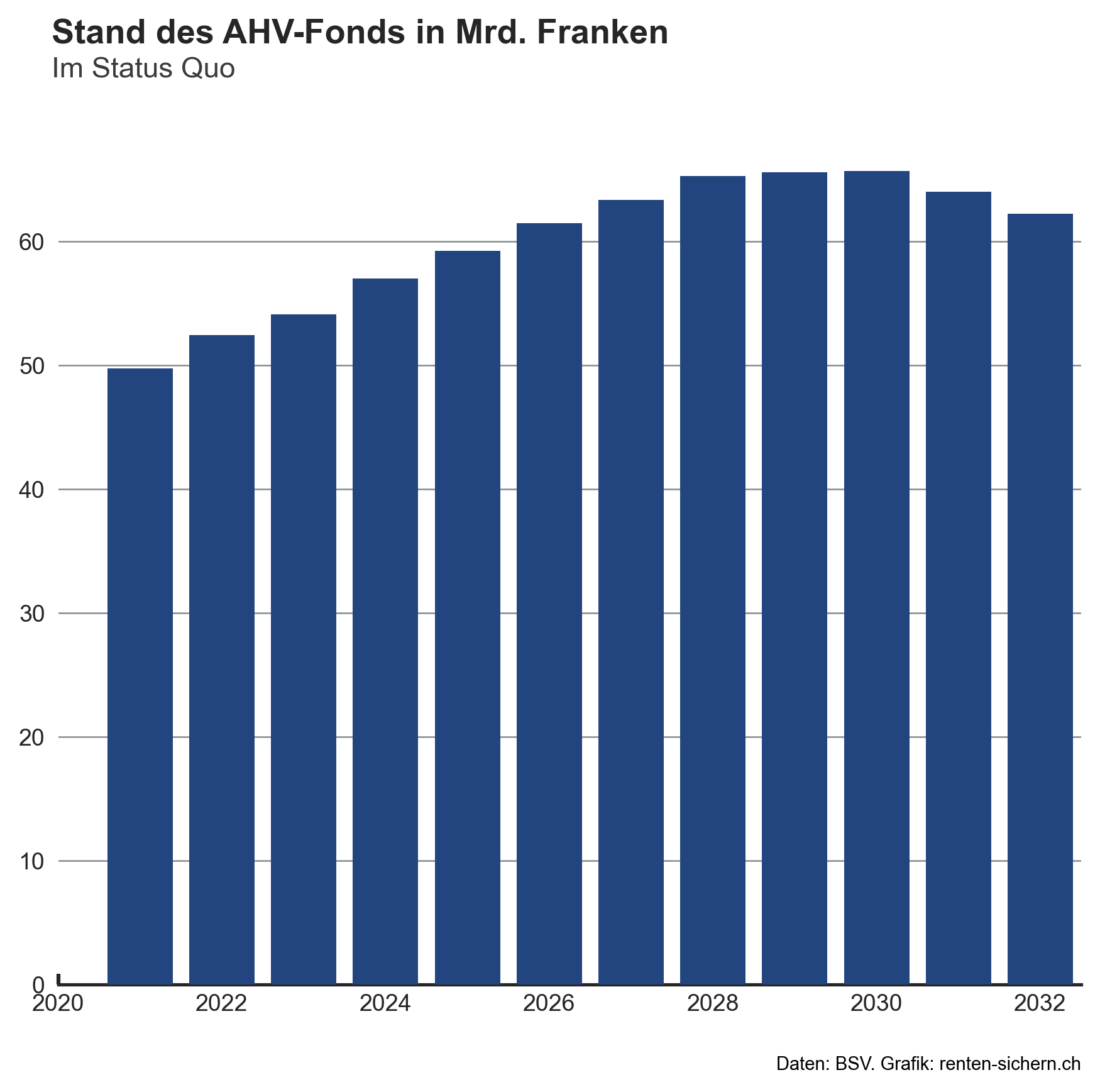

Les syndicats disent que l’AVS n’a pas de problème de financement. Mais leur graphique est menteur. Leur planification ne vont que jusqu’en 2032. Jusqu’à cette date, elle est effectivement financée, mais les syndicats ignorent volontairement ce qui se passera après 2032 sans réforme. Les fonds de l’AVS seront en chute libre et insuffisants.

L’AVS est là pour garantir le minimum vital. Les autres prestations, quant à elles, permettent d’assurer une sécurité globale et une qualité de vie durant la vieillesse. Nous nous intéressons ici au premier pilier de ce système, l’AVS. Car si celle-ci fait faillite, les deux autres piliers ne suffiront pas non plus.

Les syndicats disent que « les rentes AVS ne suffisent pas », mais …

L’AVS n’assure « que » le minimum vital. Pour vivre dignement à la vieillesse, il y a:

- Les prestations complémentaires/transitoires

- Le 2e pilier : la prévoyance professionnelle

- Le 3e pilier : l’épargne supplémentaire

Les 55+ ont du mal à retrouver un emploi, mais …

L’emploi des travailleurs âgés est aujourd’hui artificiellement renchéri par des impositions liées à l’âge. L’initiative sur les rentes n’améliore pas cette situation, mais ne l’aggrave pas non plus.

Une correction de l’imposition permet de s’attaquer rapidement et efficacement au renchérissement artificiel des travailleurs âgés. Il est tout aussi important de prévoir des rentes transitoires et des formations continues plutôt qu’un arrosoir.

Tout le monde ne peut pas travailler jusqu’à 65 ans, mais …

L’initiative sur les rentes tient compte des plus faibles et apporte plus de flexibilité afin qu’ils puissent eux aussi bénéficier d’une prévoyance vieillesse équitable et sûre.

Certains secteurs permettent déjà aux employés de partir plus tôt à la retraite. C’est le cas par exemple du secteur de la construction, où les partenaires sociaux se sont déjà mis d’accord sur un âge de la retraite à 60 ans. Ces solutions sectorielles spécifiques sont respectées par l’initiative sur les rentes et devraient rester possibles. Cela donne une marge de manœuvre pour continuer à trouver des solutions adéquates dans des branches spécifiques. Cela constitue un signe important de justice sociale et offre une protection et un soutien aux travailleurs exerçant des professions physiquement exigeantes. En outre, cela permet également d’assouplir toutes les autres branches.

Beaucoup de femmes ont des rentes plus basses, mais …

Le fait que les femmes reçoivent moins de rentes est malheureusement une réalité. Cela résulte d’une image de la société qui existe depuis longtemps et qui change lentement, dans laquelle les femmes ne travaillent souvent qu’à temps partiel ou pas du tout. Mais cela concerne surtout le 2e pilier. Les lacunes dans les rentes AVS sont indépendantes du sexe. La nouvelle réforme de la LPP apporte toutefois également une solution au problème des rentes plus faibles pour les femmes.

En résumé

Au vu de tous les arguments présentés, il est logique de s’engager également pour un OUI à l’initiative sur les rentes. L’initiative peut réduire l’immigration et continuer à maintenir l’équité entre les générations. Avant tout, l’initiative sauvera l’AVS d’une faillite certaine. Et ce, sans recourir à des solutions telles que des augmentations d’impôts et des réductions de rentes, ni mettre une partie de la population dans une situation financière difficile. Cela nous tient tous à cœur, c’est pourquoi nous disons OUI à l’initiative sur les rentes.